2018-04-19 12:39:29 来源:新东方职上网发表评论

【福利】38小时财会基础课

【福利】38小时财会基础课

初级会计:2022初会考试时间 考纲下载 【0元】会计0基础小白学习直播合集

注会: 2022报名|考试时间考纲下载 【0元录播】18小时入门课 【0元直播合集】

免费资料: 会计口诀 思维导图 速记手册 3年真题/冲刺卷 分录大全 29个工资文档等

【0元直播】CPA小白入门课-报名备考规划 初级会计-小白基础急救课

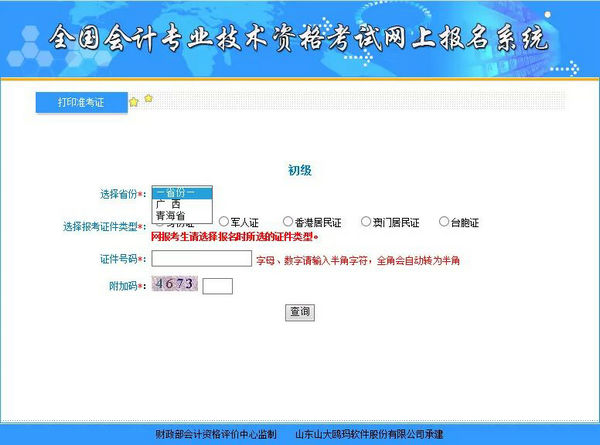

2018年初级会计职称考试准考证打印入口已开通! 根据全国会计专业技术资格考试网上报名系统,目前广西、青海省的准考证打印入口已开通,两地的考生现在即可进行准考证打印。其他地区的小伙伴们,也稍安勿躁,近期将会陆续开通噢!

根据全国会计专业技术资格考试网上报名系统,目前广西、青海省的准考证打印入口已开通,两地的考生现在即可进行准考证打印。

其他地区的小伙伴们,也稍安勿躁,近期将会陆续开通噢!

准考证打印网址:

考试时间安排:

考试日期 | 考试时间 | 考试科目 |

5月12日至20日 | 08:30-12:00 | 经济法基础/初级会计实务 |

14:30-18:00 | 经济法基础/初级会计实务 |

同时小职整理了一些准考证打印常见问题,希望对大家有所帮助:

准考证打印注意事项

1.要注意打印时间,确保在打印期间内完成准考证的打印;

2.考生在打印准考证前,认真核对个人信息,身份证号、姓名等信息,并详细阅读考生须知和考生协议,成功打印准考证后视同完全同意协议书中的相关内容。如个人信息有误请及时携带身份证原件到省财政厅会计处修改;

3.认真查看考试时间、地点、考场号等信息,按规定参加考试。

准考证打印具体流程是什么?

登录各地初级会计准考证打印官网,找到准考证打印入口,选择省份、填写证件号码及附加码,然后核实姓名、照片、准考证号、考试地址等无误后打印即可。

报名密码忘了怎么办?还能打印准考证吗?

输入证件号即可打印准考证,不需要输入密码。

准考证姓名和身份证号与身份证上的不一致怎么办?

请联系当地会计专业技术资格考试管理机构出具证明。

准考证丢了怎么办?错过准考证打印时间还能打印吗?

如果在准考证打印期间,直接再打印一份即可;若已错过打印时间,请咨询当地考试中心,确认是否有补打印手续,然后携带本人身份证原件到当地会计管理机构补打印准考证。

为什么打印准考证时提示“无此人准考证数据”?

如果系统提示“无此人准考证数据”,有两种可能:

一是考生审核通过后没有缴费,没有成功报名。如果是他人或者培训机构代报名,请考生向代报人或培训机构核实是否已经缴费,如果没有缴费,则视为放弃报考资格,不能参加考试。

二是报名时考生身份证号填写错误。请与现场审核时报名点打印的《回执表》核对,如发现错误的,请及时联系各市财政局会计科处理。

准考证打印之后,发现信息有误怎么办?

一般来说,初级会计职称考试信息审核通过后就不能再进行修改了。若出现此情况,请及时联系当地报考机构查明原因,并携带相关资料到当地考试中心办理手续。具体操作请以报名当地政策为准。

距离初级会计职称考试只剩不到一个月的时间!为帮助大家高效备考,新东方职上网实力名师为大家精心筹备了《经济法基础》和《初级会计实务》各100个高频考点(PDF版本,可下载),供大家考前突击复习!赶紧来看看吧!(记得分享给自己身边考初级会计的朋友噢)

经济法基础

1.【高频考点】自然人民事行为能力VS刑事行为能力

完全民事行为能力人 | ≥18周岁 |

16周岁≤未成年人﹤18周岁,以自己的劳动收入为主要生活来源的 | |

限制民事行为能力人 | ≧8周岁的未成年人 |

不能完全辨认自己行为的成年人 | |

无民事行为能力人 | ﹤8周岁的未成年人 |

≧8周岁的未成年人,不能辨认自己行为的 | |

不能辨认自己行为的成年人 |

具体情况 | 是否负刑事责任 | |

﹤14周岁的未成年人 | × | |

14周岁≤未成年人﹤16周岁 | 触犯法定的8种罪行 | √,但应当从轻或者减轻处罚 |

除8种以外的其他罪行 | × | |

16周岁≤未成年人﹤18周岁 | √,但应当从轻或者减轻处罚 | |

≧75周岁 | 故意 | 可以从轻或者减轻处罚 |

过失 | 应当从轻或者减轻处罚 | |

2.【高频考点】法的制定机关与效力等级

形式 | 制定机关 | 效力等级 | |

宪法 | 全国人民代表大会 | 最高 | |

法律 | 全国人民代表大会及其常务委员会 | 仅次于宪法 | |

行政法规 | 国务院 | 仅次于宪法和法律 | |

地方性法规 | 有地方立法权的地方人民代表大会及其常务委员会 | 低于宪法、法律、行政法规 高于本级和下级地方政府规章 | |

规章 | 部门规章 | 国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构 | 在本部门的权限范围内指定 |

地方政府规章 | 有地方立法权的地方人民政府 | 根据法律、行政法规和本省、自治区、直辖市的地方性法规制定 | |

3.【高频考点】法律责任

民事责任 | 停止侵害、排除妨碍、消除危险、返还财产、恢复原状、修理、重作、更换、继续履行、赔偿损失、支付违约金、消除影响、恢复名誉、赔礼道歉 | |

行政责任 | 行政处罚 | 警告、罚款、没收违法所得、没收非法财物、责令停产停业、暂扣或吊销许可证、暂扣或吊销执照、行政拘留等 税务行政处罚:罚款、没收财物和违法所得、停止出口退税权 |

行政处分 | 警告、记过、记大过、降级、撤职、开除 | |

刑事责任 | 主刑 | 管制、拘役、有期徒刑、无期徒刑、死刑 |

附加刑 | 罚金、剥夺政治权利、没收财产、驱逐出境 | |

4.【高频考点】仲裁

适用前提 | 存在有效(书面的)仲裁协议 |

适用范围 | 平等主体之间发生的合同纠纷和其他财产权益纠纷 (非合同和财产权益纠纷、行政争议、劳动争议和农业承包合同纠纷不适用) |

仲裁机构 | 不按行政区划层层设立;独立于行政机关;相互独立,无隶属关系。 |

仲裁协议 | 独立存在,合同的变更、解除、终止或无效,不影响仲裁协议的效力。 当事人对仲裁协议效力有异议,自由选择仲裁委员会决定或人民法院裁决,选择不一致,由法院裁定。异议应在仲裁庭首次开庭前提出。 |

仲裁程序 | 仲裁不公开进行,当事人协议公开的可以公开。可以和解,达成和解协议又反悔的,可以再次申请仲裁。作出裁决前可以调解,调解书与裁决书具有同等法律效力。调解书自双方当事人签收后发生法律效力。裁决书自作出之日起发生法律效力。 |

5.【高频考点】民事诉讼的地域管辖

不动产纠纷 | 不动产所在地法院 |

港口作业中发生纠纷 | 港口所在地法院 |

继承遗产纠纷 | 被继承人死亡时住所地法院 主要遗产所在地法院 |

合同或者其他财产权益纠纷 | 可以书面协议选择被告住所地、合同履行地、合同签订地、原告住所地、标的物所在地等与争议有实际联系的地点的人民法院 |

合同纠纷 | 原告住所地或者合同履行地法院 |

保险合同纠纷 | 被告住所地或者保险标的物所在地人民法院 |

票据纠纷 | 被告住所地或者票据支付地人民法院 |

因公司设立、确认股东资格、分配利润、解散等纠纷 | 公司住所地人民法院 |

因侵权行为提起的诉讼 | 侵权行为地(包括侵权行为实施地、侵权结果发生地)或者被告住所地人民法院 |

6.【高频考点】诉讼时效

普通诉讼时效期间 | 知道或者应当知道权利受到损害以及义务人之日起 | 3年 | |

最长诉讼时效期间 | 权利受到损害之日起 | 20年 | |

中止 | 中断 | ||

(1)不可抗力 (2)无民事行为能力人或者限制民事行为能力人没有法定代理人,或者法定代理人死亡、丧失民事行为能力、丧失代理权 (3)继承开始后未确定继承人或者遗产管理人 (4)权利人被义务人或其他人控制 (5)其他 | (1)权利人向义务人提出履行请求 (2)义务人同意履行义务 (3)权利人提起诉讼或者申请仲裁 (4)与提起诉讼或者申请仲裁具有同等效力的其他情形 | ||

诉讼时效期间的最后6个月内 | 诉讼时效进行中 | ||

(1)诉讼时效期间暂停计算 (2)自中止时效的原因消除之日起满6个月,诉讼时效期间届满 | (1)已经经过的诉讼时效期间清零 (2)从中断、有关程序终结时起,诉讼时效期间重新计算 | ||

7.【高频考点】行政复议的管辖

两个上级 | 县级以上地方各级人民政府工作部门 | 具体行政行为 | 该部门的本级人民政府or上一级主管部门 |

各级地方税务局 | 上一级地方税务局or本级人民政府 | ||

一个上级 | 海关、金融、国税、外汇管理等垂直领导的行政机关和国家安全机关 | 上一级主管部门 | |

地方各级人民政府 | 上一级人民政府 | ||

省、自治区人民政府依法设立的派出机关所属的县级地方人民政府 | 该派出机关 | ||

自己反省 | 国务院部门或者省级人民政府 | 作出该具体行政行为的国务院部门或者省级人民政府 | |

税务行政复议 | 计划单列市国家税务局 | 国家税务总局 | |

计划单列市地方税务局 | 省地方税务局or本级人民政府 | ||

税务所、各级税务局的稽查局 | 所属税务局 | ||

两个以上税务机关共同作出 | 共同上一级税务机关 | ||

税务机关与其他行政机关共同作出 | 共同上一级行政机关 | ||

被撤销的税务机关在撤销前作出的 | 继续行使其职权的税务机关的上一级税务机关 | ||

税务机关 | 对逾期不缴纳罚款加处罚款的决定不服 | 作出行政处罚决定的税务机关 | |

对已处罚款和加处罚款都不服 | 作出行政处罚决定的税务机关的上一级税务机关 | ||

最终裁决 | 对行政复议决定不服的 | 可以向人民法院提起行政诉讼or向国务院申请最终裁决 | |

8.【高频考点】凭证、账簿和报表

原始凭证 | 经济业务发生时,由经办人员直接取得或者填制,用以表明经济业务发生或完成的凭证 | 外部、自制、国家统一格式、双方认可填制 |

记账凭证 | 对经济业务事项按性质归类,确定会计分录,据以登记账簿的凭证 | 根据经过审核无误的原始凭证编制 |

总账 | 根据会计科目开设的账簿,用于分类登记单位的全部业务事项 | 订本账&活页账 |

明细账 | 根据总账科目所属的明细科目设置,用于分类登记某一类经济业务事项,提供明细核算 | 活页账 |

日记账 | 按照经济业务发生的时间先后顺序逐日逐笔登记 | 现金日记账&银行存款日记账,采用订本账 |

其他辅助账簿 | 为备忘备查而设置 | 租赁设备、物资辅助登记 有关应收、应付款备查账 担保、抵押备查账 |

财务会计报告 | 包括会计报表(资产负债表、利润表、现金流量表及相关附表)、会计报表附注和财务情况说明书 | 年度、半年度、季度和月度 |

注意:原始凭证的更改,金额有误只能重开不得更正。

9.【高频考点】会计档案保管期限

10年 | 月度、季度、半年度财务会计报告 银行存款余额调节表、银行对账单、纳税申报表 |

30年 | 原始凭证、记账凭证 总账、明细账、日记账、其他辅助性账簿 会计档案移交清册 |

永久 | 年度财务会计报告 会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书 |

特殊 | 固定资产卡片在固定资产报废清理后保管5年 |

记忆提示:凭证账簿30年,特殊是固定资产,10年月季半表单,档案除移永保管。

10.【高频考点】会计人员及会计岗位设置

会计工作岗位的设置 | (1)可以一人一岗、一人多岗或多岗一人 (2)出纳人员不得兼任稽核、会计档案保管和收入、费用、债权债务账目的登记工作 (3)会计岗位应当有计划地进行轮换 | |

会计人员的任职资格 | (1)应当具备从事会计工作的专业能力,遵守职业道德 (2)担任会计机构负责人,应当具备会计师以上专业技术职务或者从事会计工作3年以上经历 | |

会计人员回避制度 | (1)国家机关、国有企业、事业单位聘任会计人员应当实行回避制度 (2)与单位负责人存在夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系的,不得担任本单位的会计机构负责人、会计主管人员 (3)与会计机构负责人、会计主管人员存在夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系的,不得在本单位会计机构中担任出纳工作 | |

会计工作交接 | 监交 | (1) 一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交 (2) 会计机构负责人(会计主管人员)办理交接手续时,由单位负责人监交,必要时,主管单位可以派人会同监交 |

交接要求 | (1) 移交人员在办理移交时,要按移交清册逐项移交;接替人员要逐项核对点收 (2) 交接完毕后,交接双方和监交人要在移交清册上签名或者盖章,并应在移交清册上注明:单位名称,交接日期,交接双方和监交人的职务、姓名,移交清册页数以及需要说明的问题和意见等 (3) 移交清册一般应当填制一式三份,交接双方各执一份,存档一份 | |

后续管理 | (1) 接替人员应当继续使用移交的会计账簿,不得自行另立新簿,以保持会计记录的连续性 (2) 移交人员对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任 | |

完整版高频考点PDF版

请微信扫描海报上的二维码领取

↓↓↓戳下图,免费领↓↓↓

| 新东方-初级会计 | 【考不过退费】2022年初级会计无忧计划 | ¥2980 | 500代金券 |

| 【高性价比】2022年初级会计全程班 | ¥199 | 50代金券 | |

| 【0元直播】初会小白基础急救课 | ¥0 | 点击报名 | |

| 新东方-注会 | 【高性价比】2022注册会计师直通车 | ¥3998/3年 | 1000代金券 |

| 【录播】注册会计师18小时入门课 | ¥0 | 点我领取 | |

| 【直播】CPA报名在即,备考迫在眉睫 | ¥0 | 点我领取 | |

其他 |

2022财经系列零基础入门课(30小时) | ¥1 | 点我领取 |

| 【免费课程】大学生必考证书解析 | ¥0 | 点我领取 | |

| 【免费课程】人人必需的财务思维 | ¥0 | 点我领取 |

新东方教育科技集团旗下成员公司

Copyright © 2000-2019 koolearn.com Inc. All rights reserved. 新东方在线 版权所有

京ICP证050421号 京ICP备05067669号 京公网安备11010802017616号 网络视听许可证0110531号 京网文(2016)1303-163号